본 글은 단순 참고용이며, 투자 권유같은 목적이 아닙니다.

뭐라고 많이 썼지만 속은 비어있는 글입니다.

투자의 결과는 투자자에게 있습니다.

올해 상반기는 한국 상장 리츠에게 시련같았던 시기었습니다.

과열된 리츠의 거품이 빠지기만 하면 다행이었을텐데 코로나까지 겹쳐서 주가가 많이 떨어졌었지요.

올해 상장했던 리츠들도 한동안 힘든 기간을 보냈고, 상장 예정이었던 리츠 중에선 상장 연기한 리츠도 있었지요.

다행이도 하반기 들어와서 리츠도 제법 회복을 했고, 상장을 계획하는 리츠도 나옵니다.

그 중에서 관심이 가는 리츠 하나를 찾아봤습니다.

이에스알켄달스퀘어리츠라는 리츠입니다.

홈페이지를 보니 물류센터를 전문적으로 투자하고 운용하는 물류 자산 전문 자산운용사라고 합니다.

이에스알켄달스퀘어리츠

ESR Kendall Square REIT, 물류센터를 기초자산으로 운용하는 국내 최초의 물류센터 전문 리츠

www.esrks-reit.com

생각 정리

좋아 보이는 점

1. 한국에서 당분간 유일한 물류센터 전문 상장 리츠. 규모도 제법 크다.

2. 준공연도가 짧은 편, 임차인이 우량한 편으로 추측.

3. 서울 근처 물류센터의 비중이 높다.

4. 안정적인 배당 성장 기대

5. e-커머스 시장의 확대로 인해 물류센터 수요가 증가할 것

6. 물류센터 리츠에 대한 기대감이 주가에 아직 반영이 안되었을 것 같음

걱정되는 점

1. 물류센터는 오피스나 리테일에 비해 위험자산이라는 인식

(요즘엔 리테일보단 덜 위험하지 않을까 생각도 듦)

2. 서울 및 수도권 Grade A 물류창고 공급량이 생각보다 적지는 않은듯

3. 기타 물류센터에서 일어날 수 있는 좋지 않은 외부 요인

4. 미국 물류리츠는 이미 고평가라는데..

목표별 고려할 생각

1. 주가 상승 목표 : 물류센터 감정평가액이 증가할 것인가?

2. 배당 상승 목표 : 공실률, 임대 계약 기간, 임대료 계약 구조 등 파악하기

내가 돈이 있다면?

공모 신청은 그래도 안할 것.

상장 후 가격을 보고 조금 담아보고 싶은 생각은 듦.

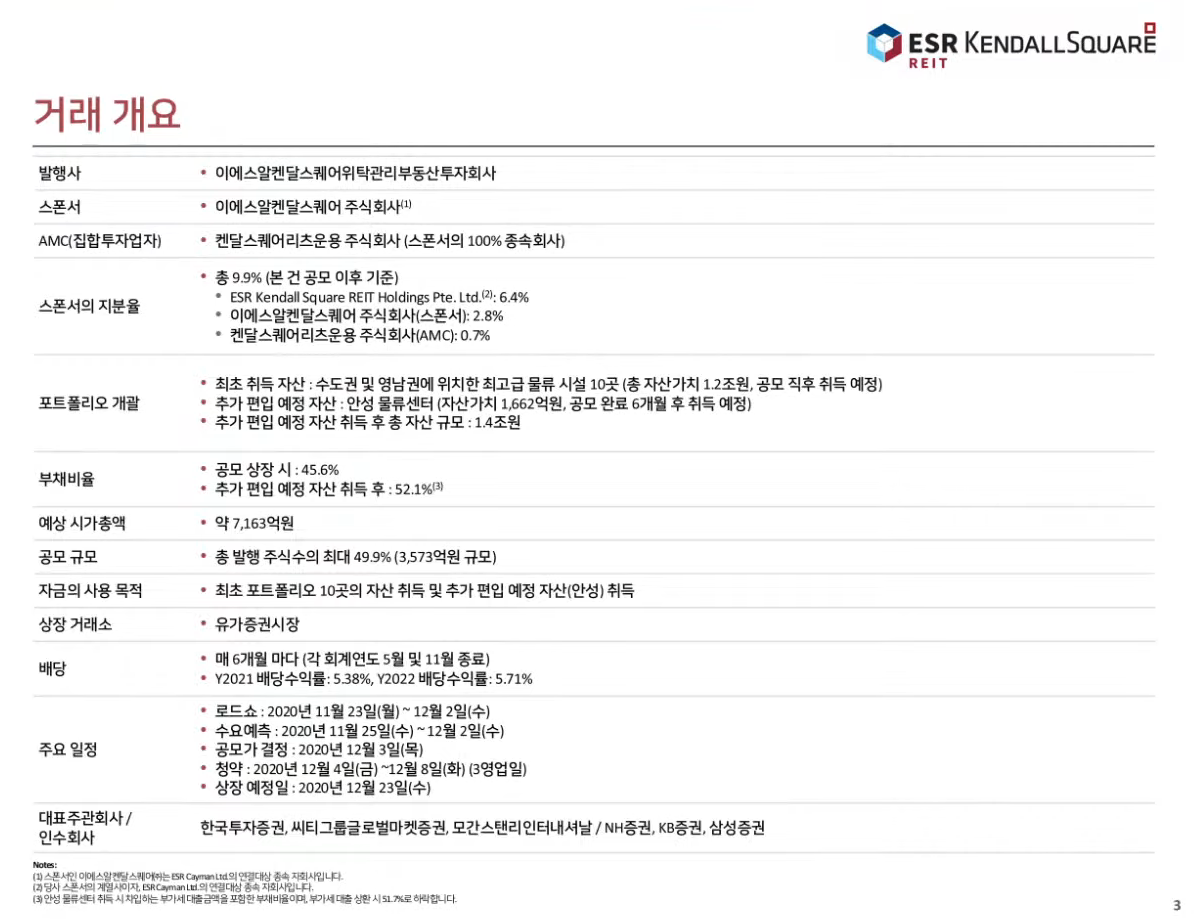

욕심만큼 너무 자세하게 글을 쓰면 글이 너무 길어질테니 IPO 기업설명회를 중심으로 소개하고자 합니다.

www.youtube.com/watch?v=EetdY6mHcWI

물류센터를 전문적으로 다루는 상장(예정) 리츠입니다.

아마도 당분간 포트폴리오에 물류센터만 있는 리츠는 켄달스퀘어리츠가 유일하지 않을까 싶습니다.

앞으로 취득할 자산 포함 11곳 중에서 경기도 10곳, 김해 1곳에 있습니다.

12월 3일 공모가 결정 (아마도 5000원으로 결정될껍니다.)

청약 일정은 20년 12월 4일(금) ~ 12월 8일(화)

상장 예정일은 20년 12월 23일(수)입니다.

왼쪽의 막대그래프를 보면 켄달스퀘어가 압도적으로 많은 것 처럼 보이지만, 켄달스퀘어 리츠가 보유할 물류창고 면적은 68만 4천 제곱미터로, 진하게 표시된 부분입니다.

나머지는 잠재적인 파이프라인이라고 하는데, 정확히 무엇을 의미하는지 알 수 없으나 ESR켄달스퀘어에서 리츠에 포함하지 않은 다른 물류창고가 아닐까 추측하고 있습니다.

ILL report를 찾아봐도 무료로 공개된 리포트에선 찾을 수 없었습니다.

여러 임차인들을 소개했는데, 쿠팡이 가장 눈에 띄네요.

서울 바로 옆인 고양과 부천 물류센터 건물벽에 쿠팡이 대놓고 붙어있으니..

쿠팡이 잘나가는 것과 별개로 물류센터에 얼마나 임대료를 많이 주는지가 중요하겠지요.

그 이외에도 물류센터들 사진을 보니 들어봤을법한 기업들이 임차인으로 들어와 있었습니다.

저온 물류센터는 부천 1곳, 상온 물류센터는 10곳 입니다.

서울과 가까운 고양, 부천 물류센터의 매입가 비중이 전체 물류센터의 반 이상을 차지합니다.

자산가치는 도심권 두 물류센터와 안성 물류센터를 가장 집중적으로 봐야겠습니다.

임대율 : 계약 면적 가중평균 산출이라고 하나, 수도권 다른 Grade A급 물류센터에 비해 공실이 얼마 없다는 점

평균 준공 연한 : 3.1년 미만이라 오래된 건물은 없다는게 좋으나, 특별히 경쟁력있다고 생각하진 않음

임차인 업종 : E-commerce 위주인 부분은 긍정적. 안정적인 임대 기대

평균임대기간 : 계약 면적 기준으로 가중평균이지만 5.3년이면 안정적이고 여유있다고 봅니다.

다만 물류센터 특성상 만약 재계약이 안되면 가치가 제법 깎일 수 있다고 합니다.

이정도면 괜찮아 보입니다.

국내 물류 시장 현황에서 거래는 증가하지만, 수익률이 낮아지는 부분은 아쉬운 부분입니다.

JLL Korea의 2020 Q3 수도권 물류시장 동향 리서치에 따르면 저금리로 인한 유동성 증가로 인하여 요구수익률이 떨어지고 있다고 보고 있다고 합니다.

쉽게 말해 돈이 많이 풀려서 수익률이 낮아도 매입을 한다는 의미라고 봅니다.

2020년 3분기 ~ 21년 1분기 공급될 물류센터를 보면 켄달스퀘어리츠의 용인, 이천쪽 물류센터 건물의 가치가 막 올라갈 것 같진 않아보입니다.

다만 현대화된 대형 물류센터에 대한 수요도 급증하고 있다고 하니, 수요 부분에선 긍정적이라고 봅니다.

유튜브 삼프로TV 신과함께 #153-2 영상 중 신한금융투자 박석중 팀장님은 미국 물류리츠는 이미 고평가됐다고 판단하신다는데..

아직 한국에선 물류센터 리츠가 상장된게 없다보니 많이 오르고 뭐고 아직 반영될 수가 없기 때문에 어쩌면 괜찮을지도 모르겠다는 생각이 듭니다.

올해 초 상장 리츠들이 두드려맞아서 그렇게 비싸게 시작할 것 같진 않을꺼같고..

다만 한국 주식 시장에서 상장 리츠는 관심이 아직 낮은편이라고 보기 때문에 주가가 만족스럽게 당장 오를꺼같진 않는다고 예상해봅니다.

5000원 상장을 한다면 당분간 ±150~200원 정도에서 머물지 않을까 추측해봅니다만.. 어떻게 될지 모르겠습니다.

길게 보고 들고 있겠다면 알아볼만한 주식이라고 봅니다.

'단순한 투자 발상 > 한국(리츠 위주)' 카테고리의 다른 글

| 42. 2020년 회복이 더딘 한국 상장 리츠를 돌아보며 (0) | 2020.12.20 |

|---|---|

| 40. 20년 한국 상장리츠 청약 경쟁률과 주가 정리 (+ESR켄달스퀘어리츠) (0) | 2020.12.12 |

| 32. 한국상장리츠 중에서 가장 잘나가는 신한알파리츠 (0) | 2020.10.26 |

| 30. 설립 목적으로 한국 상장 리츠 분류하기 (0) | 2020.10.20 |

| 27. 맵스리얼티1 주가는 오를 수 있을까? (0) | 2020.08.20 |