본 글은 투자 유도글이 아니며, 글쓴이는 이 글을 읽고 실행한 투자 결과에 대한 책임을 지지 않습니다.

전망이 어두워보이는 주식이라 더더욱 조심해서 알아보시기 바랍니다.

VET(Vermilion Energy)의 3분기 실적 발표는 11월 초 예정이지만, 10월 프레젠테이션이 올라와서 이를 바탕으로 분석한 기사를 같이 소개하고자 합니다.

프레젠테이션 원문

www.vermilionenergy.com/files/Vermilion_Energy_-_Corporate_Presentation_-_Oct_2020.pdf

접속이 안되면

www.vermilionenergy.com/invest-with-us/events--presentations.cfm

Events & Presentations | Vermilion Energy

Events & Presentations Current Investor Presentations Upcoming Events Click here for our Investor Calendar Name Event Date Event Time (MT) EVENT DETAILS Q3 2020 Results November 9, 2020 4:00 AM News Release / Financial Report Past Events Name Presentatio

www.vermilionenergy.com

여기서 Corporate Presentation October 2020 들어가서 확인하기

제가 파악한걸 요약하면

1. 배당은 아무리 빨라도 내년, 유가 상승이 필요함. 22년까지도 배당이 없을 예측도 있기에 굳이 매수한다면 배당보다는 주가 차익을 노리는게 나을듯.

2. 빚은 많은 편이나 현금 흐름은 좋은편

3. 호주산 원유를 빼면 WTI 가격보다 낮은 가격에 팔고 있다는 점은 불만. 그렇지만 지금 유가에도 손해는 아닌듯.

4. 천연가스도 WTI 유가에 영향을 받지만, 지금 상황에선 있어서 그나마 다행이다.

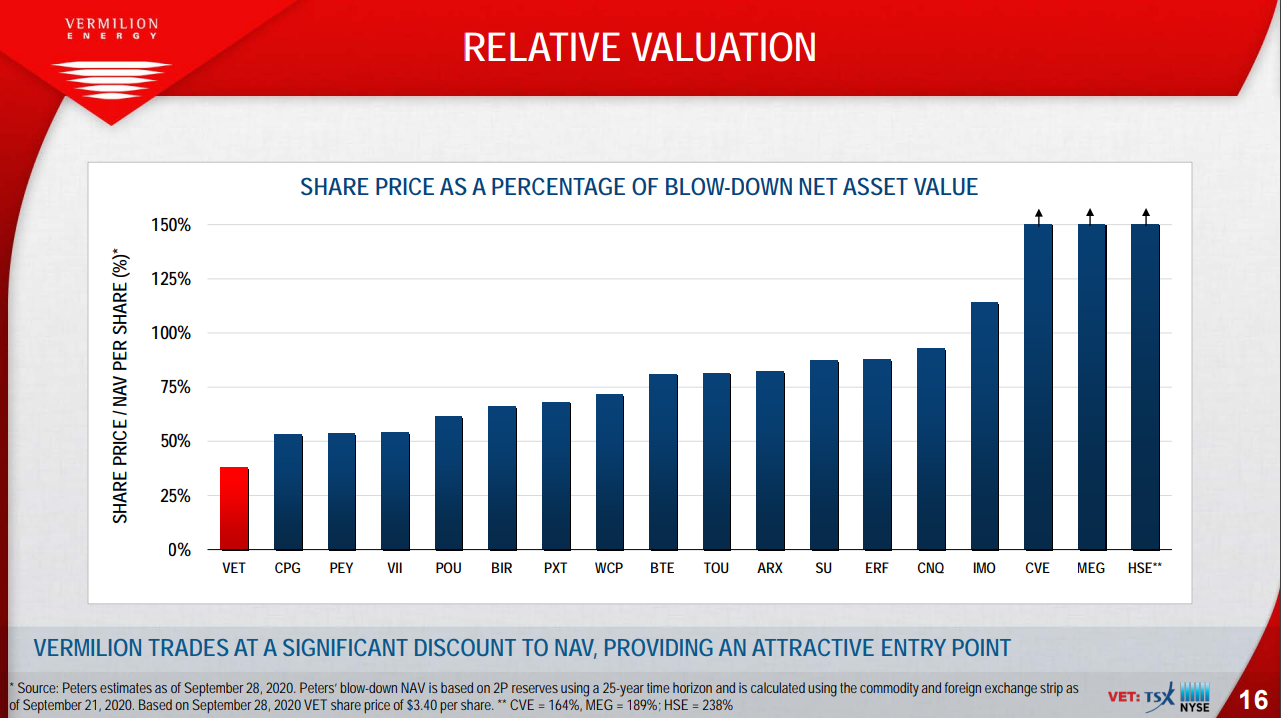

5. 동종업계 대비 주가가 지나치게 저평가되었다고 주장

6. 헷징은 천연가스는 잘 되어있지만, 원유는 상대적으로 헷징이 약함.

7. 올해 순손실 예상.

제가 분석한 것 보다 아래 두 보고서를 번역해서 보는게 더 나을껍니다.

Vermilion Energy: A Possible Opportunity In This Independent Oil And Gas Operator (NYSE:VET)

Vermilion Energy operates in North America, Europe, and Australia and produces a mixture of liquids and natural gas.

seekingalpha.com

- 원유와 천연가스 둘 다 생산하기 때문에 그나마 낫다

- 순수익보다 현금흐름이 더 중요하다고 보는데, VET가 현금흐름이 좋다

- 주가가 지나치게 많이 떨어진게 기회가 될 수 있다

Vermilion Energy: Potential For Market Beating Returns But No Longer A Dividend King (NYSE:VET)

Current price would suggest a 70% discount from fair value. VET is currently priced for bankruptcy at $3.5/share on the TSX despite the fact that Vermilion’s global crude oil portfolio realizes an approximate US$1.75 discount to WTI.

seekingalpha.com

- 호주산 원유를 전체 생산 비중에 비해 높은 가격으로 팔았다.

- 유가가 베럴당 40달러 정도면 21년에 레버리지가 악화될 가능성, 45달러 정도에선 부체를 줄일 각이 보인다.

- 유가와 부채가 안정이 된다면 FFO 대비 순 부채를 1.3배까지 낮추고, 이 때 즈음 배당을 시작할 것. (잘 풀렸을 때 22년 2분기 예상)

- 배당이 없어도 공정 가치에 비해 지나치게 주가가 낮다 (그렇다고 주가가 올라야 한다는건 아닐 것)

좋은 분석은 위의 두 기사에서 잘 설명하고 있으니 저는 간단하게만 보겠습니다.

현금흐름이 좋았고, 여기선 안나와있지만 동종 업계 치고도 좋은 편입니다.

2020년은 꺾였지만 저유가 시기엔 저정도가 그래도 선방했다고 볼 수도 있지 않을까 싶습니다.

동종 업계 중에선 주가가 저평가되었다고 주장함.

자산 대비 부채가 대략 3배 정도로 올라간다는 의미.

여기엔 없지만 아직은 감당할만한 수준이라고는 보고 있습니다.

아무도 안다루던 부분인데, 버밀리온 에너지도 환경보호(Environment), 사회공헌(Social), 윤리경영(Governance)를 신경쓴다고는 합니다.

원유 회사라서 신경을 안쓸 수 없으니까 그러려니 하는 부분이기도 하고, 유럽 사업 비중도 큰 편이라서 더 신경을 쓰는 것 같기도 합니다.

다만 당장의 투자 수익에는 영향을 주진 않을 것 같습니다. (ESG 기업은 다른 기업도 많이 있으니까요.)

지금까지 찾아보고 정리해본 결과 VET 주식을 현 시점에서 바라본 생각은

- 묻어두고 잊어버려도 되는 돈이라면 매입할 수도 있고, 나머지 경우는 매력이 없다. 정도로 봅니다.

당분간 이 생각이 바뀌진 않을꺼같네요.

'단순한 투자 발상 > 미국' 카테고리의 다른 글

| 34. 13종목으로 매주 배당 받는 미국 주식 포트폴리오 (0) | 2020.10.28 |

|---|---|

| 33. 월 고배당주 OXLC가 보유한 채권 알아보기 (0) | 2020.10.27 |

| 29. ABR - 코로나 기간에 유일하게 배당금 올린 미국 모기지 리츠 (0) | 2020.10.12 |

| 28. USOI - 원유를 커버드콜 전략으로 투자하는 ETN (0) | 2020.09.19 |

| 23. 내가 완성하고싶은 미국 주식 매주 배당 포트폴리오 (4) | 2020.07.21 |